A felosztó-kirovó rendszer lényege, hogy a befizetők mindig az aktuális eltartottak nyugdíját finanszírozzák, nem pedig a sajátjukat. Ez elsőnek logikusnak tűnhet, azonban most megvizsgáljuk, hogy a rendszernek milyen hátulütői vannak.

Az emberi történelem során soha nem volt még olyan magas a várható élettartam, mint napjainkban. 2018-ban az újszülöttek körében 81 év volt ez az érték az EU országokon belül. Ez egyrészt örvendetes tény, másrészt viszont felmérhetetlen terheket ró az állami felosztó-kirovó rendszerre. Az elöregedő társadalom és az egyéb demográfiai folyamatok miatt egy ilyen nyugdíjrendszernek meg vannak számlálva a napjai. Ahhoz azonban, hogy felelős pénzügyi tervet készíthess a jövőre vonatkozólag fontos, hogy ismerd a jelenlegi rendszer működését. Így megértheted, miért elengedhetetlenül fontos félretenni a nyugdíjas éveidre.

A felosztó-kirovó rendszer megszületése

Az első kötelező és átfogó nyugdíjtörvény 1929-ben lépett életbe Magyarországon. Ekkor még a nyugdíjakat egyéni számlákon gyűjtötték és befektetésekben gyarapították. A negyvenes évekig összegyűlt, tőkésített nyugdíjvagyont azonban felemésztette a második világháború. 1945-re gyakorlatilag egy fillér sem maradt az állami nyugdíjkasszában. Az új vezetés politikájában viszont nagy szerepet kapott a társadalombiztosítás, így a nyugdíjkasszát valamilyen úton-módon muszáj volt feltölteni.

1947-ben, a probléma megoldásaként bevezették az úgynevezett felosztó-kirovó rendszert. Ez a kényszermegoldás pedig a mai napig az állami nyugdíjrendszer alappillérének számít.

Hogyan működik a felosztó-kirovó rendszer?

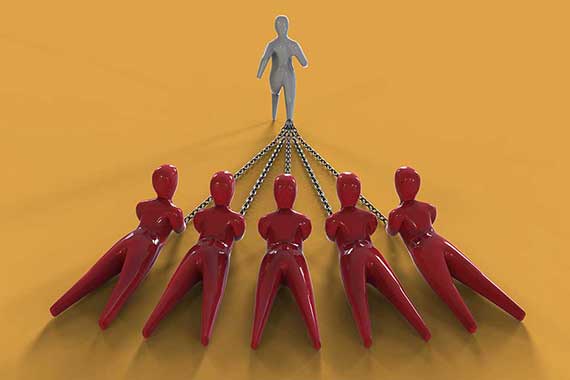

A felosztó-kirovó rendszerben a nyugdíj nem egyéni számlákon gyűlik. Itt az aktív munkavállalók által befizetett járulékok összessége egy nyugdíjfedezetet képez, amit az állam eloszt az arra jogosultak körében.

Más szavakkal: az aktív munkavállalók tartják el a nyugdíjasokat a befizetett járulékokból.

A bevétel több forrásból érkezik, azonban két tétel a leghangsúlyosabb. Egyrészt 2020-ban a munkáltató az alkalmazottak bruttó bére után fejenként 15,5%-os szociális hozzájárulást fizet. Másrészt a munkavállaló bruttó jövedelméből további 10% egyéni nyugdíjjárulékot is levon az állam.

A rendszer törékeny egyensúlyra épült

Léteznek olyan nyugdíjrendszerek, amik ezt az összeget tőkésítik, forgatják, tehát befektetik, így pedig az évek múlásával gyarapítják. A felosztó-kirovó rendszer azonban nem ilyen – a pénz a nyugdíjkasszában nem termel több hozamot. Ennek értelmében a felosztó-kirovó rendszer működésének feltétele egy igencsak kényes egyensúly.

Az állam csak annyi nyugdíjat tud kifizetni, amennyi járulékot a dolgozók befizetnek.

Ha azonban valami miatt az aktív munkavállalók nem tudnak elég pénzzel hozzájárulni a közös nyugdíjkasszához, a nyugdíjasok igen nehéz helyzetbe kerülhetnek.

Magyarországon olyan demográfiai folyamatok figyelhetők meg, amik hosszú távon a felosztó-kirovó rendszer összeomlásához vezetnek majd. Ezt nevezik nyugdíjbombának, vagy nyugdíj-katasztrófának is. A jelenség a hasonló nyugdíjrendszerrel rendelkező nyugati országokban mind megfigyelhető.

Az elkerülhetetlen nyugdíjkatasztrófa okai

A felosztó-kirovó rendszer elsősorban két dolog miatt vált fenntarthatatlanná Magyarországon.

Magas várható élettartam

Az emberiség történetében sohasem volt olyan magas a várható élettartam, mint most. A férfiak 2020-ban hazánkban átlagosan 72, míg a nők 79 éves korukig élnek. Azoknál pedig, akik megérik a nyugdíjkorhatárt (2020-ban 64,5 év) ennél még magasabb a várható életkor.

A nyugdíjrendszer kialakulásáról itt olvashatsz bővebben: A magyar nyugdíjrendszer története.

Míg 1950-ben egy átlagos 65 éves európai nő 14, egy férfi közel 12 évet élt a nyugdíjba vonulás után, addig 2020-ban a 65 évesek hátralévő várható élettartama nők esetében 20, férfiak esetében 17 év volt. Ezek a magas számok örvendetesek, ám kétségtelenül felfoghatatlan terhet rónak a nyugdíjrendszerre Magyarországon és szerte a világon.

Öregedő társadalom

A KSH 2019-es összefoglalója szerint Magyarországon 2,57 millió ember részesült nyugdíjban. Erre az állam egy év alatt a GDP 8,9%-át, azaz 3750 milliárd forintot fordított. Az öregségi nyugdíj átlaga ehhez mérten 134 947 forint körül alakul, ami az átlagkereset mindössze 59%-a. Ez az összeg a demográfiai változások miatt (kevés újszülött, elvándorlás) valószínűleg a következő évek során még kevesebb lesz. Magyarország társadalma ugyanis folyamatosan öregszik. Az időskori ellátottsági ráta, ami a 65 év felettiek és az aktív kereső korúak arányát mutatja meg, jelenleg 26%. Az Eurostat felmérése szerint ez azonban 2060-ra meghaladhatja az 50%-ot is.

A fenti ábra Magyarország korfája, ami megmutatja, hogy mekkora a népesség korosztályonként. A felosztó-kiróvó rendszer fenntartásához ennek egy karácsonyfára kéne hasonlítani, hogy a nyugdíjba vonulókat sok aktív dolgozó tudja finanszírozni. De, amint látjuk, ez most pont fordítva van.

És ez azt eredményezi, hogy egyetlen aktív alkalmazott befizetett járulékaiból közel kétszer annyi nyugdíjast kellene eltartania az államnak, mint most.

Ezekből az értékekből világosan látszik, hogy a felosztó-kirovó rendszer összeomlása szinte elkerülhetetlen, azt csupán késleltetni lehet, így a fiatal, aktív generációnak mindenképpen átgondolt pénzügyi tervvel szabad csak nekivágnia a nagybetűs életnek.

Mit tehet az állam az összeomlás ellen?

Az állam háromféleképpen késleltetheti a nyugdíjbomba robbanását. Az egyik a nyugdíj csökkentése, a másik az adóterhek növelése, a harmadik pedig a nyugdíjkorhatár emelése.

A nyugdíjak csökkentése politikai szempontból igen kockázatos. A 2,6 millió fős nyugdíjas réteg jelentős választóerővel bír, a nyugdíj összegének megnyirbálása politikai öngól lenne, és beláthatatlan mértékben korbácsolná fel a kedélyeket.

Az adóterhek növelése sem jelent megoldást, mivel Magyarországon már így is kifejezetten magasak a járulékok a többi európai országhoz képest.

Az arany középút ezért a nyugdíjkorhatár emelése marad, ez jelenleg is folyamatban van.

A nyugdíjkorhatár 63-ról 65 évre történő növelése 2022-ben esedékes, és egyáltalán nem elképzelhetetlen az, hogy a következő években tovább növekszik majd ez a szám.

Hosszú távon azonban egyedül az jelenthet megoldást, ha minél hamarabb elkezdjük magunkat függetleníteni a roskadozó felosztó-kirovó rendszertől. Ennek pedig az egyik útja, ha elkezdünk félretenni, és felhalmozunk egy privát vagyont a különböző öngondoskodási programok segítségével.

A lehetőségekről itt találsz még infót: Nyugdíj megtakarítási formák.

Az állam is támogatja az öngondoskodást

Az államilag támogatott nyugdíj megtakarítás létezése nevezhető egy kétségbeesett válságkezelésnek is az állam részéről, mivel a célja egyértelműen az, hogy még inkább motiválja az embereket, hogy saját maguk is tegyenek félre a nyugdíjas évekre.

Ez egy nagyon nyomós üzenet az államtól (a nyugdíjkorhatár megemelése mellett), hogy kizárólag állami nyugdíjból nagyon nehezen fognak csak megélni (vagy inkább túlélni) az emberek.

Egyrészt ez abból a szempontból szomorú, hogy az állam ezt ennyire nyíltan beismeri, más szempontból pedig pozitív, mivel a tudatos/felelősségteljes aktív munkavállaló hatékonyabban tud felkészülni a nyugdíjas évekre

A nyugdíjbiztosítás állami támogatásáról itt olvashatsz bővebben: Nyugdíjbiztosítás adókedvezmény.

Attól pedig nem kell tartani, hogy megszűnne ez a konstrukció, hiszen az államnak nem érdeke, hogy éhezzenek a következő generációk, amikor nyugdíjasok lesznek. De ha valaki mégis ettől tartana, akkor az LTP (lakástakarék pénztár) állami támogatás megszüntetésekor is jól látszódott, hogy visszamenőlegesen nem vették el azt senkitől.

Gondolj a jövődre!

A pénzügyi tervezéshez elengedhetetlen, hogy tisztán lássunk, és tudnunk kell, hogy mire számíthatunk. Éppen ezért fontos szem előtt tartani az állami nyugdíjrendszer hiányosságait. Szerencsére ma már számos olyan államilag támogatott pénzügyi megoldás létezik – például a nyugdíjbiztosítás, az önkéntes nyugdíjpénztár vagy a nyugdíj-előtakarékossági számla – amivel akár jelentős privát vagyonra tehetsz szert! Ez a vagyon ráadásul a támogatás ellenére nem függ majd az államtól, és nem is veheti el tőled senki. Mi szívesen segítünk kiválasztani azt a nyugdíjcélú megtakarítást, ami leginkább passzol a pénztárcádhoz, és amivel biztosíthatod magad számára a méltóságteljes életet idős korodban.

A leírtak a blog írójának a személyes véleményét tükrözik, nem minősülnek ajánlatnak, kötelezettség vállalásnak, üzleti vagy befektetési, biztosítási javaslatnak, vagy felhívásnak. Konkrét biztosítási, vagy egyéb befektetési elképzelés esetén előzetesen mindenképpen konzultálj szakemberrel annak érdekében, hogy a személyes körülményeid és lehetőségeid alapján a lehető legjobb döntést hozhasd meg.